住宅購入は消費税増税前?増税後?

目次 [ 非表示 ]

いよいよ増税!住宅購入はいつ?

年が明け、消費税が8%に増税される日がいよいよ近づいてきましたね。

住宅購入や住宅リフォームは消費税増税前に行うべきなのか?それとも増税後の方がお得なのか?と迷う人も少なくないでしょう。

金額が大きいからこそ増税の影響も大きい住宅購入やリフォーム、よりお得なタイミングはいつなのでしょうか。

増税前の住宅購入、ちょっと待って

住宅購入の場合、増税によってどのくらい負担が増えることになるでしょうか?

例えば2,000万円の住宅を購入する場合、消費税5%のときは100万円が消費税でしたが8%では160万円、消費税10%になると200万円になります。

来年には消費税が10%まで大幅に増税されるといわれていますから、来年以降は今に比べて100万円も負担が増えることになります。

しかし、増税前に急いで住宅を購入するのはちょっと待ってください。

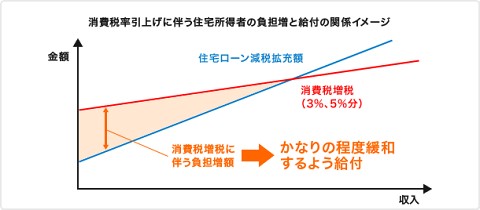

政府は住宅購入時の負担を軽減するための措置を2014年4月1日から実施することが決まっています。

「住宅ローン減税」の拡充と、「すまい給付金」です。

住宅ローン減税とは

住宅ローン減税とは、住宅ローンを借り上げて住宅を購入する場合に金利負担軽減のために年度末の住宅ローン残高の1%が所得税(控除しきれない場合は+住民税)から控除される制度です。

最大控除額が定められていますが、消費税増税にあわせて2014年4月から大幅に拡充されます。

上の表を見るとわかりますが、まず10年間合計の最大控除額が現在の200万円から倍の400万円になります。

また、住民税からの控除上限額が現在は9.75万円ですが13.65万円になります。

わかりやすく言うと、今までは「年末ローン残高の1%を控除できる」と言っていながら、2,000万円を超えたローンを組んでいても10年間で200万円までしか控除されませんでした。

しかし増税にあわせて、10年間で400万円まで控除されることになります。

住宅ローンの借入額が多い場合にはとてもお得といえるでしょう。

2,000万円以下の住宅ローンの場合は現在と特に変わりません。

★住宅ローン減税の要件

新築等の日から6か月以内に居住の用に供し、適用を受ける各年の12月31日まで引き続いて住んでいること。

この特別控除を受ける年分の合計所得金額が、3,000万円以下であること。

新築又は取得をした住宅の床面積が50平方メートル以上であり、床面積の2分の1以上の部分が専ら自己の居住の用に供するものであること。

返済期間が10年以上の一定の借入金があること。

一定の借入金とは銀行等の金融機関、独立行政法人住宅金融支援機構、勤務先などからの借入金や独立行政法人都市再生機構、地方住宅供給公社、建設業者などに対する債務。

ただし、勤務先からの借入金の場合には、金利1%以上のもの。

また、親族や知人からの借入金は該当しない。

中古住宅の場合、マンションなどの耐火建築物の建物の場合には、その取得の日以前25年以内に建築されたものであること、耐火建築物以外の建物の場合には、その取得の日以前20年以内に建築されたものであること。

これに該当しない建物の場合には、一定の耐震基準に適合するものであること(平成17年4月1日以後に取得をした場合に限る)。

すまい給付金とは

すまい給付金は、2014年4月から2017年12月まで実施される予定の制度です。

住宅ローン減税の拡充では、借入額が2000万円以下の場合や所得税が少ない場合に受けられるメリットがなく消費税増税によって負担ばかりが増えてしまいます。

そこですまい給付金という現金の給付制度で、住宅ローン減税のメリットがない層の負担軽減をしようということです。

新築住宅購入の場合も中古住宅購入の場合も、要件を満たした家であればすまい給付金の対象となります。

★すまい給付金の対象となる住宅

新築・中古ともに、床面積が50m2以上であること。

中古住宅の場合は現行の耐震基準を満たしてしていること。

第三者の現場検査を受け、一定の品質が確認されている住宅であること。

現金での新築住宅購入の場合、フラット35Sの基準を満たしていること。

★すまい給付金の対象となる人

不動産登記上の持分保有者で住民票において、取得した住宅への居住が確認できる人。

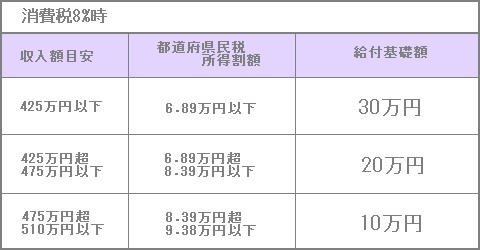

消費税8%時には収入額の目安が510万円以下の人。

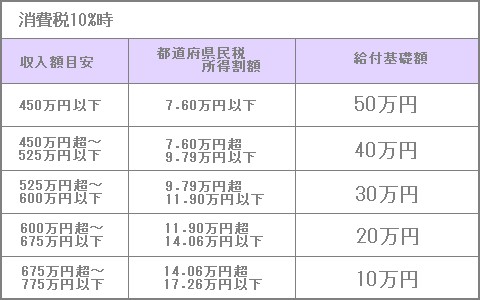

消費税10%時には収入額の目安が775万円以下の人。

住宅ローンを利用しない場合は、年齢が50才以上で収入額の目安が650万円以下の人。

※収入額は、夫婦及び中学生以下の子供が2人のモデル世帯で住宅取得する場合の夫の収入額の目安。妻は収入なしの場合。

★すまい給付金の給付額

すまい給付金の給付額は、消費税8%の場合最大30万円、消費税10%の場合最大50万円です。

給付基礎額(都道府県民税の所得割額)×持分割合=すまい給付金の給付額となります。

※神奈川県はほかの都道府県と住民税の税率が異なるため、上の表があてはまりません。

住宅購入は消費税増税前?増税後?

消費税増税にあわせて住宅ローン減税の拡充とすまい給付金の開始があることがわかりましたが、消費税増税で数十万円~百万円単位の負担増になることも事実です。

そこで、ふたつのケースから増税前の住宅購入がお得なのか増税後の住宅購入がお得なのかを読み解いてみましょう。

ケース1

会社員の夫(年収800万円、所得税額620,500円)と専業主婦の妻、小学生と中学生の子供2人の家庭の場合。

物件価格税抜3,400万円の住宅(土地1,400万円、建物2,000万円)の購入を検討中。土地は非課税。借入額は3,000万円。

消費税増税前の住宅購入の場合、消費税として100万円がかかります。

住宅ローン減税として10年間で200万円の控除を受けることができます。

消費税増税後の住宅購入の場合、消費税としてして160万円がかかってしまいます。

しかし、住宅ローン減税として10年間で270万円が控除されるため、増税後の住宅購入のほうが約10万円お得です。

![]()

ケース2

会社員の夫(年収500万円、所得税額172,500円)と専業主婦の妻の2人家族の場合。

物件価格税抜2,425万円(土地925万円、建物1,500万円)の住宅購入を検討。土地は非課税。借入額は2,000万円。

消費税増税前の住宅購入の場合、消費税として75万円がかかります。

住宅ローン減税として10年間で172.5万円の控除を受けることができます。

消費税増税後の住宅購入の場合、消費税として120万円がかかってしまいますが、住宅ローン減税の額に変わりはありません。

そのため、約45万円損をしてしまうことになります。

★年収と借入額から読み解く、増税による損得

年収の6倍程度の住宅を購入すると仮定すると、年収400万円で2,400万円の住宅を購入し2,000万円の住宅ローンを借り入れる場合や年収800万円~1,000万円程度で4,800万円~6,000万円の住宅を購入し4,000万円~5,000万円の住宅ローンを借り入れる場合は増税後の方が得といえるでしょう。

増税後の住宅購入で損をしてしまうのは、年収500万円~600万円で3,000万円~3,600万円の住宅を購入し2,500万円~3,000万円の住宅ローンを借り入れる場合です。

この場合は、増税前の住宅購入のほうがお得です。

※登記手数料や引越し費用に注意!

消費税増税後の住宅購入のほうがお得になる場合でも、登記手数料や引越し費用も増税になるので結果的に負担が増えるケースもあります。

あらかじめそれも考慮したうえで、住宅購入のタイミングを見極めましょう。

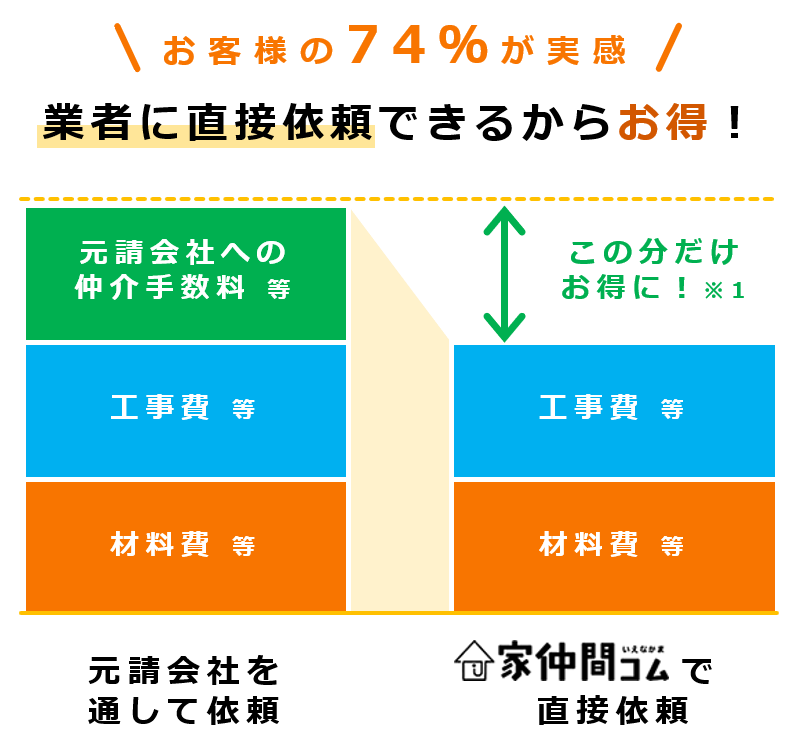

新築の場合は複数業者からの見積もりでお得に

家を新築する場合、平米単価や工事費などの設定が業者ごとに違います。

金額が大きなものだからこそ、平米単価の違いなどによって総額にかなりの差が出ることが少なくありません。

そこで、複数業者からの見積もりを取り比較検討することでお得に家を新築できるのです。

家仲間コムでは住宅新築工事の価格相場も公開中です。

あわせてご参考にしてみてください。

利用会員数260,000人、登録リフォーム会社数1,400社を超える日本最大級のリフォームマッチングサイト「家仲間コム」を運営するリフォーム専門家集団の編集部が、一般的なリフォームの情報を纏めた簡易的な記事ではなく、実際の見積情報や価格相場に基づいた読者に役立つ、価値ある情報をお届けしています。

大永 和弘 (おおなが かずひろ)

大学卒業後、カーテンレールシェアNo1の内装材メーカートーソー株式会社にて、7年間勤務。

入社後は、大手ハウスメーカーやリフォーム会社、工務店、内装工事業者など約200社を担当。その際に新築住宅やリフォーム住宅など数多くの現場を経験。

関連するテーマの見積もり依頼

| 二階建てから平屋への建て替え希望です | ¥9,800,000 ~ ¥16,000,000 |

|---|---|

| かなりフルリフォームに近い工事をお願いします | ¥2,000,000 ~ ¥12,000,000 |

| 築20年の都心にある木造住宅を建替え、延床40坪・土地20坪 | ¥18,450,000 ~ ¥22,140,000 |

| 全面リフォームしたい(木造二階建てテラスハウス築30〜50年くらい) | ¥2,000,000 ~ ¥8,000,000 |

| 庭に白いおしゃれな物置小屋を新築したい | ¥350,000 ~ ¥420,000 |

※価格はこの依頼での一般的な価格相場です。