住宅ローンは借り換えでお得に返済しよう|知っておきたい基礎知識

住宅ローンを借り入れるとき、金利や諸経費などを調べ吟味して選択したつもりでも、何年か経つとさらにお得な住宅ローンが出てきたりします。今や、住宅ローンを借り替えてお得に返済するのは常識となっているのです。この記事で詳細を説明していきますが、まずはこの記事で紹介している内容の結論を簡単に記載します。

POINT この記事のポイント

・「金利が削減できる」「住宅ローンの残り期間が20年以上ある」「元本が2,000万円以上残っている」などの条件に当てはまってる場合は、住宅ローンの借り換えがおすすめ

・住宅ローン借り換えで選ばれている金利タイプは「変動金利型」

・住宅ローン借り換え時に行われる審査項目には、「年収」「年収に占めるローン返済額の割合」「勤続年数」「完済時の年齢」「担保評価」などがある

目次 [ 非表示 ]

住宅ローンを借り換えでメリットを生むには

住宅ローンを借り換えるとき、以前よりお得になるケースも多いのですが、選択を間違えてしまうと損をしてしまうこともないわけではありません。

住宅ローンを借り換えは、総返済額を抑えたい場合や毎月の返済額を減らしたい場合、また金利の影響に変動がないものにしたい場合などに検討することがほとんどです。どのような場合に住宅ローンを借り換えるメリットがあるのか、まずは見てみましょう。

・金利が削減できる

・住宅ローンの残り期間が20年以上ある

・元本が2,000万円以上残っている

住宅ローンを借り換えるメリットがある条件として、現在は上記のようなものが挙げられています。例えば、以前は住宅ローンの借り換えは一般的ではありませんでした。

そのため、金利が1.0%以上削減できることや残り期間が10年以上であること、元本が1,000万円以上残っていることというのが住宅ローン借り換えでメリットを生む最低条件として挙げられていたのです。

しかし住宅ローン借り換えが一般的となった近年、新規借り入れからそれほど年数が経たないうちに借り換えをする人が増えています。その場合、諸経費などを考慮しても、金利差が0.3%以上あればメリットがあるとも言われています。

住宅ローンの借り換えにかかる費用は?

住宅ローンの新規契約の際、「諸経費」として多くの手数料がかかったことと思います。住宅ローンは借り換えの際にも新規借り入れの際と同じように諸経費がかかってきますので、このような諸経費も考慮したうえで住宅ローンを借り換えるかどうかを検討する必要があります。

【住宅ローン借り換え諸経費目安】

住宅ローン元本1,000万円の場合・・・40万円程度

住宅ローン元本2,000万円の場合・・・60万円程度

住宅ローン元本3,000万円の場合・・・80万円程度

住宅ローン元本4,000万円の場合・・・100万円程度

住宅ローン元本5,000万円の場合・・・120万円程度

また、住宅ローンの借り換えにかかる諸経費として、

・元々借り入れていた金融機関に支払う手数料

・借り換え先の金融機関に支払う手数料

・保証料

・登録免許税

・司法書士手数料

が必要となります。住宅ローン借り換えの際も、新規借り入れの際と同様「借り換え先の手数料」と「保証料」がキーとなります。

一般的な金融機関では「保証料」と「事務手数料」のどちらか、あるいは両方が多くかかってきます。ネットバンクの場合は保証料は低額や0円というケースも多いのですが、その代わり事務手数料が高額となっていることがあります。

しかし、保証料も事務手数料もどちらも比較的安めに設定されている金融機関もあるため、住宅ローン借り換えの際には金利ばかり気にせずできるだけ諸経費の安い金融機関を探すことが重要です。

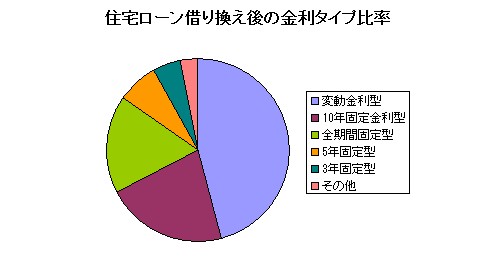

住宅ローン借り換えで選ばれている金利タイプは「変動金利型」

住宅ローン借り換えの場合、金利タイプは何が選ばれているのでしょうか。まずはグラフで見てみましょう。

これは、住宅ローンを借り換えた人を対象に住宅金融支援機構が実施したアンケート結果をわかりやすくグラフにしたものです。住宅ローン借り換えの際、変動金利型住宅ローンを選択した人が45%以上にものぼることがわかっています。

なぜ住宅ローン借り換えの際に変動金利型住宅ローンを選択する人が多いの?

住宅ローン借り換えの際に変動金利型住宅ローンを選択する人が多い背景には、「諸経費」があります。前述したように住宅ローン借り換えには数十万円の費用が必要となります。

その借り換え費用をカバーするために、より金利の低い変動金利型住宅ローンへの借り換えを選択する人が多いのです。

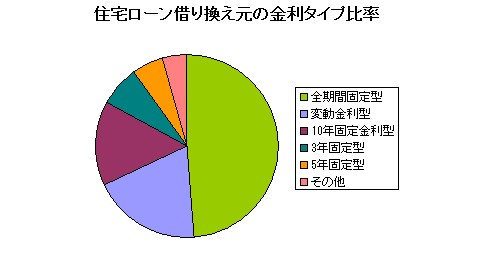

全期間固定型住宅ローンから借り換える人が多い理由とは

では、住宅ローンを借り換える人が多い「借り換え元」の住宅ローンはどの金利タイプなのでしょうか。こちらも先ほどと同様、住宅金融支援機構が行ったアンケートをもとに作成したグラフを見てみましょう。

借り換え元住宅ローンの金利タイプとしては、全期間固定型が約47%と圧倒的に多いのです。その理由として、ここ数年は住宅ローンの金利が下がり続ける傾向にあったことが挙げられます。

また、全期間固定型住宅ローンは他の金利タイプに比べて最も金利が高く設定されているため、他の金利タイプに借り換えたときのメリットが一番大きいということも住宅ローン借り換えを検討しやすい理由ではないでしょうか。

また、新規で住宅ローンを借り入れる際、返済額がずっと一定の全期間固定型住宅ローンは一番安心感があるため選ばれやすいのです。しかし、数年たって生活にもある程度余裕があることがわかると、よりお得な変動型住宅ローンへの借り換えを検討する人が多いという結果が出ています。

住宅ローン借り換えの審査とは?

住宅ローン借り換えの際の審査は、住宅ローン新規借り入れの際の審査と大きな違いはありません。住宅ローン借り換え時の一般的な審査項目としては、

・年収

・年収に占めるローン返済額の割合

・勤続年数

・完済時の年齢

・担保評価

です。

住宅ローン借り換えのときの審査項目で注意しなければいけない点として

・返済状況

・他のローンの残額増加

・担保評価額

がよく挙げられます。

まず返済状況ですが、これは現在借り入れている住宅ローンで延滞をしていないかどうかです。延滞履歴は各金融機関間で共有していますので、延滞がある場合は住宅ローン借り入れが難しい場合が多いです。

次に他のローンの残額増加ですが、例えばカードローンや自動車ローンなど他に借り入れているローンの残額も「年収に占めるローン返済額の割合」に含まれるため、負担の割合が大きくなっている場合には住宅ローンの借り換えが難しいのです。

最後に担保評価額ですが、これは住宅は築年数と共に評価額が下がっていくためです。地域によっては土地の値段も下がっているというケースもあります。

ちなみに、住宅ローンの延滞はしていないのになぜ審査が通らないのか・・・という疑問はよく耳にします。住宅ローンを延滞していなくても、カードローンなど他のローンで延滞がある場合、このような情報も共有されていることが多いため住宅ローンの借り換え審査に通らないことが多いです。

住宅ローン借り換えは金融機関の比較から

住宅ローンの借り換えは、住宅資金節約のチャンスです!住宅ローンを比較して、金利を節約して賢く借り換えましょう。借り換えのメリットがなければ、今のままでOKです。

よりよいプランがどんどん出てくる住宅ローン、上手に借り換えしてお得に返済していけるといいですね。

利用会員数260,000人、登録リフォーム会社数1,400社を超える日本最大級のリフォームマッチングサイト「家仲間コム」を運営するリフォーム専門家集団の編集部が、一般的なリフォームの情報を纏めた簡易的な記事ではなく、実際の見積情報や価格相場に基づいた読者に役立つ、価値ある情報をお届けしています。

大永 和弘 (おおなが かずひろ)

大学卒業後、カーテンレールシェアNo1の内装材メーカートーソー株式会社にて、7年間勤務。

入社後は、大手ハウスメーカーやリフォーム会社、工務店、内装工事業者など約200社を担当。その際に新築住宅やリフォーム住宅など数多くの現場を経験。

関連するテーマの見積もり依頼

| 二階建てから平屋への建て替え希望です | ¥9,800,000 ~ ¥16,000,000 |

|---|---|

| かなりフルリフォームに近い工事をお願いします | ¥2,000,000 ~ ¥12,000,000 |

| 築20年の都心にある木造住宅を建替え、延床40坪・土地20坪 | ¥18,450,000 ~ ¥22,140,000 |

| 全面リフォームしたい(木造二階建てテラスハウス築30〜50年くらい) | ¥2,000,000 ~ ¥8,000,000 |

| 庭に白いおしゃれな物置小屋を新築したい | ¥350,000 ~ ¥420,000 |

※価格はこの依頼での一般的な価格相場です。