節税してお得にリフォーム|所得減税制度を徹底解説

リフォーム工事はまとまった費用が必要です。住宅のリフォーム工事に対しては、所得税、固定資産税、贈与税、登録免許税の減税制度が定められています。今回は税制度の中でもなじみ深い「所得税」に関する減税制度を紹介します。住宅リフォームの減税制度を知り賢く活用しましょう。まずはこの記事のポイントを以下にまとめました。

目次 [ 非表示 ]

住宅リフォームの所得税控除とは

所得税とは1月1日から12月31日までの1年間に生じた個人の所得に対して課税される税金です。源泉徴収票等を見ると毎年引かれているのが分かると思います。要件を満たす住宅リフォームを行い、税務署への確定申告で手続きを行うとこの所得税額の控除を受けることができます。

住宅リフォームの所得税控除には、大きく「投資型減税」と「ローン型減税」があります。

実際に所得税控除を受けるには

所得税控除を受けるためには税務署に確定申告を行い、その1か月後~に金額が払い戻されるという形になります。会社員の場合は会社が代わりに確定申告を行ってくれますが、それ以外の場合は下記のいずれかの方法で確定申告をする必要があります。

(1)税務署から確定申告書を入手し、記載して税務署に持参

(2)税務署から確定申告書を入手し、記載して税務署に郵送

(3)税務署に行き、税務署の確定申告書作成コーナーでe-taxを使用して確定申告書を作成・申請

(4)国税庁のサイトから確定申告書を入手し、記載して税務署に郵送

(5)国税庁のサイト上で確定申告書を作成し、印刷して税務署に郵送

(6)国税庁のサイト上で確定申告書を作成し、インターネット(e-tax)で申請

所得税控除制度の種類

所得税の控除制度(※画像はイメージです)

所得税の控除制度(※画像はイメージです)

所得税の控除制度には幾つか種類があり、条件によって利用できるものも異なってきます。まずリフォームローンの有無、ローンの償却年数、リフォーム工事の種類によって上記のように分けることができます。

住宅リフォームの所得税控除の組み合わせ

併用可能な減税制度(※画像はイメージです)

併用可能な減税制度(※画像はイメージです)

所得税の減税制度はそれぞれ併用できるものとできないものが存在します。併用可能かどうかは、上記の図のような組み合わせになっています。また住宅リフォームの所得税控除は住宅リフォームの固定資産税の減額と併用することができます。

リフォームの減税制度

所得税控除は、ローンやリフォーム工事の修理で幾つかに分けられ、それぞれ併用できるものと出来ないものがあることが分かりました。次は各々の減税制度の内容を順に見ていきましょう。複数の制度に該当する場合は、実際に試算してみてお得な方を選択しましょう。

1. 投資型減税

リフォームローンの有無に関わらず利用することができます。

【耐震リフォーム】の投資型減税

●控除期間:1年

●対象となる工事

1. 現行の耐震基準に適合させるための工事であること

●住宅等の要件

a.自ら居住する住宅であること

b.昭和58年5月31日以前に建築されたものであり、改修工事前は現行の耐震基準に適合しない

●計算方法

(改修工事を完了した日がH26.4.1~H29.12.31の控除額計算方法)

控除額 = (1)(2)のいずれか少ない額×10%

(1)国土交通省が務める耐震改修の標準的な工事費用相当額(平成21年度国土交通省告示第383号)-補助金等

(2)250万円(控除対象限度額)

【バリアフリーリフォーム】の投資型減税

●控除期間:1年

一定のバリアフリー改修工事を行った場合、改修後居住を開始した年の所得税額が一定額控除されます。

(適用期限:令和5年12月31日)

参照:バリアフリー改修に関する特例措置|国土交通省

●対象となる工事

1.次のいずれかに該当する工事であること

・通路等の拡張

・階段の勾配の緩和

・浴室改良

・便所改良

・手すりの取り付け

・段差の解消

・出入り口の戸の改良

・滑りにくい床材料への取り換え

2.バリアフリー改修の標準的な工事費用相当額から補助金等を控除した額が50万円超(税込)であること

3.居住部分の工事費が改修工事全体の1/2以上であること

●住宅等の要件

a.次のいずれかが自ら所有し、居住する住宅であること

(1)50歳以上のもの

(2)要介護または要支援の認定を受けている者

(3)障がい者

(4)65歳以上の親族又は(2)もしくは(3)に該当する親族のいずれかと同居している者

b.床面積の1/2以上が居住用であること

c.改修工事完了後6か月以内に入居すること

d.改修工事後の床面積が50㎡以上であること

●計算方法

(改修工事を完了した日がH26.4.1~H29.12.31の控除額計算方法)

控除額 = (1)(2)のいずれか少ない額 × 10%

(1)国土交通省が務めるバリアフリー改修の標準的な工事費用相当額(平成21年度国土交通省告示第383号)-補助金等

(2)200万円(控除対象限度額)

【省エネリフォーム】の投資型減税

●控除期間:1年

●対象となる工事

1.次の(1)の改修工事又は(1)と合わせて行う(2)(3)(4)の改修工事のいずれか

(1)全ての居室の窓全部の断熱工事

(2)床の断熱工事、天井の断熱工事、壁の断熱工事

(3)太陽光発電設備設置工事

(4)高効率空調機設置工事、高効率給湯器設置工事、太陽熱利用システム設置工事

2.省エネ改修部位がいずれも平成25年省エネ基準相当に新たに適合すること

3.省エネ改修の標準的な工事費用相当額から補助金等を控除した額が50万円超(税込)であること

4.居住部分の工事費が改修工事全体の1/2以上であること

●住宅等の要件

a.自ら所有し、居住する住宅であること

b.床面積の1/2以上が居住用であること

c.改修工事完了後6か月以内に入居すること

d.改修工事後の床面積が50㎡以上であること

●計算方法

(改修工事を完了した日がH26.4.1~H29.12.31の控除額計算方法)

控除額 = (1)(2)のいずれか少ない額 × 10%

(1)国土交通省が務める省エネ改修の標準的な工事費用相当額(平成21年度国土交通省告示第383号)-補助金等

(2)250万円(控除対象限度額)太陽光発電設備設置時は350万円

2.ローン型減税

リフォームのための償却期間が5年以上のローン借入がある場合のみ利用できます。

【バリアフリーリフォーム】のローン型減税

●控除期間:改修後、居住を開始した年から5年

●対象となる工事

1.次のいずれかに該当する工事であること

・通路等の拡張

・階段の勾配の緩和

・浴室改良

・便所改良

・手すりの取り付け

・段差の解消

・出入り口の戸の改良

・滑りにくい床材料への取り換え

2.バリアフリー改修の標準的な工事費用相当額から補助金等を控除した額が50万円超(税込)であること

3.居住部分の工事費が改修工事全体の1/2以上であること

●住宅等の要件

a.次のいずれかが自ら所有し、居住する住宅であること

(1)50歳以上のもの

(2)要介護または要支援の認定を受けている者

(3)障がい者

(4)65歳以上の親族又は(2)もしくは(3)に該当する親族のいずれかと同居している者

b.床面積の1/2以上が居住用であること

c.改修工事完了後6か月以内に入居すること

d.改修工事後の床面積が50㎡以上であること

●計算方法

(改修工事を完了した日がH26.4.1~H29.12.31の控除額計算方法)

控除額 = (1)(2)のいずれか少ない額 × 2% + 左記以外の改修工事費用相当部分の年末ローン残高 × 1%

(1)対象となるバリアフリー改修工事費用 - 補助金等

(2)250万円(控除対象限度額)

※控除対象限度額は1000万円

【省エネリフォーム】のローン型減税

●控除期間:改修後、居住を開始した年から5年

●対象となる工事

1.次の(1)の改修工事又は(1)と合わせて行う(2)の改修工事のいずれか

(1)全ての居室の窓全部の断熱工事

(2)床の断熱工事、天井の断熱工事、壁の断熱工事

2.省エネ改修部位がいずれも平成25年省エネ基準相当に新たに適合すること

3.省エネ改修の標準的な工事費用相当額から補助金等を控除した額が50万円超(税込)であること

4.居住部分の工事費が改修工事全体の1/2以上であること

●住宅等の要件

a.自ら所有し、居住する住宅であること

b.床面積の1/2以上が居住用であること

c.改修工事完了後6か月以内に入居すること

d.改修工事後の床面積が50㎡以上であること

●計算方法

(改修工事を完了した日がH26.4.1~H29.12.31の控除額計算方法)

控除額 = (1)(2)のいずれか少ない額 × 2% + 左記以外の改修工事費用相当部分の年末ローン残高 × 1%

(1)国土交通省が務める省エネ改修の標準的な工事費用相当額(平成21年度国土交通省告示第383号)-補助金等

(2)250万円(控除対象限度額)

※控除対象限度額は1000万円

3.住宅ローン減税

リフォームのための償却期間が10年以上のローン借入がある場合のみ利用できます。

●控除期間:改修後、居住を開始した年から10年

●対象となる工事

1.次のいずれかに該当する工事であること

・増築、改築、建築基準法に規定する大規模の改修又は台規模の模様替えの工事

・マンションなどの区分所有部分の床、階段又は壁の過半について行う一定の修繕・模様替えの工事

・家屋の居室、調理室、浴室、便所、洗面所、納戸、玄関又は廊下の一室の床又は壁の前部について行う修繕・模様替えの工事

・現行の耐震基準に適合させるための耐震改修工事

・一定のバリアフリー改修工事(バリアフリーリフォームのローン型減税対象工事)

・一定の省エネ改修工事(省エネリフォームの型減税対象工事)

2.省エネ改修の標準的な工事費用相当額から補助金等を控除した額が50万円超(税込)であること

3.居住部分の工事費が改修工事全体の1/2以上であること

●住宅等の要件

a.自ら所有し、居住する住宅であること

b.床面積の1/2以上が居住用であること

c.改修工事完了後6か月以内に入居すること

d.改修工事後の床面積が50㎡以上であること

●中古住宅を取得する場合の建物要件(リフォームローンを利用する場合はこの要件は適用しない)

1.耐火建築物は築25年以内の建物

2.1以外の建築物は築20年以内の建物

3.1と2以外の場合、次のいずれかの書類により、耐震基準を満たすことが証明された建物

・耐震基準適合証明書

・住宅性能評価書の写し

・既存住宅売買瑕疵保険契約の保険付保証明書

4.現行の耐震基準に適合しない中古住宅を取得した場合、所要の手続き(1)および(2)の書類により耐震基準を満たすことが証明された建物

・手続き(1)耐震基準適合証明書等の申請、または仮申請を行う

・手続き(2)耐震基準適合証明書等を受ける

●控除額

リフォームローン等の年末残高の1%が10年間に渡り所得税額から控除されます。

居住開始日によって控除対象限度額が異なるので注意しましょう。

実際に計算してみましょう。控除額の計算例

幾つか適応する制度がある場合は、実際に計算してみてお得な方を選びましょう。

例1

浴室の間取り変更と段差解消や手すり設置等のバリアフリー工事(150万)をした場合

控除額 = 150万 × 10% = 15万円

(バリアフリーリフォームの投資型減税)

例2

浴室の間取り変更と段差解消や手すり設置等のバリアフリー工事(150万)とそれ以外の増改築工事をする。

借入額500万、償却期間5年で1年目のローン残高は約406万円とした場合

控除額 = 150万円×2%+(406万円-150万円)×1% = 約5.5万円(1年目)

(バリアフリーリフォームのローン型減税)

リフォームに関する専用問い合わせ窓口

詳しく調べたい場合は専用の窓口に問い合わせて見るのも良いでしょう。

公益財団法人 住宅リフォーム・紛争処理支援センター

Tel:0570-016-100

リフォームや住宅に関する相談、リフォーム見積もりチェックサービス等を行っています。

国土交通省HP 住宅税制

住宅に関する税制度を紹介しています。

(一社)住宅リフォーム推進協議会HP リフォームの減税制度

リフォームの減税制度について紹介しています。

説明用のパンフレットをダウンロードすることができます。

![]()

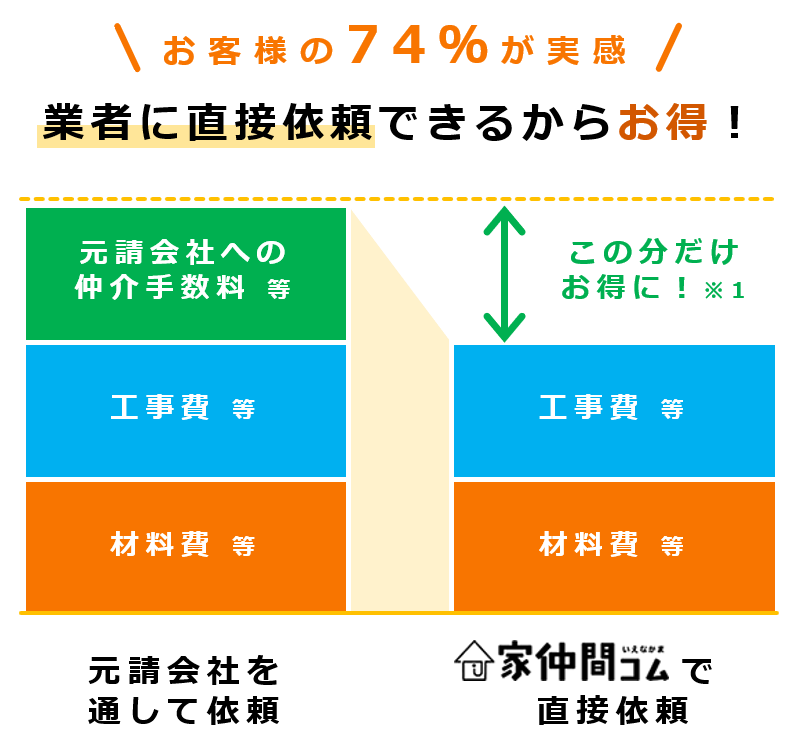

リフォーム工事の匿名見積もりが可能

リフォーム工事をご検討の方は、まず見積もりを依頼しましょう。

でも、リフォーム工事に対応している業者さんを探すのは意外と大変です。

リフォーム一括見積もりの家仲間コムでは、希望する工事の内容を書き込むだけで、地域の業者さんから見積もりや提案がとどきます。

匿名で利用できるので、後にしつこく営業される心配もありません。

利用は無料なので、お気軽にご利用ください。

![]()

利用会員数260,000人、登録リフォーム会社数1,400社を超える日本最大級のリフォームマッチングサイト「家仲間コム」を運営するリフォーム専門家集団の編集部が、一般的なリフォームの情報を纏めた簡易的な記事ではなく、実際の見積情報や価格相場に基づいた読者に役立つ、価値ある情報をお届けしています。

大永 和弘 (おおなが かずひろ)

大学卒業後、カーテンレールシェアNo1の内装材メーカートーソー株式会社にて、7年間勤務。

入社後は、大手ハウスメーカーやリフォーム会社、工務店、内装工事業者など約200社を担当。その際に新築住宅やリフォーム住宅など数多くの現場を経験。

関連するテーマの見積もり依頼

| 吹き抜けを無くし遮音性のある床材で物置のようなスペースにしたい | ¥800,000 ~ ¥1,100,000 |

|---|---|

| 屋根裏収納を作りたい | ¥100,000 ~ ¥120,000 |

| 室内壁を増設して部屋を分割したい | ¥82,000 ~ ¥98,000 |

| 地震対策(耐震) | ¥10,000 ~ ¥15,000 |

| 全体的に戸建てをリフォームしたい | ¥1,800,000 ~ ¥2,690,000 |

※価格はこの依頼での一般的な価格相場です。